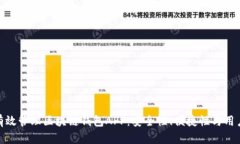

最近这几年,数字货币的热潮一波接一波。无论是在朋友圈还是财经新闻里,总会看到关于比特币、以太坊的讨论。而这其中,一个特别让人关注的,就是中国官方推出的数字货币钱包。这可不是随便哪个项目哦,是国家支持的那种,有着相对的权威性和安全性。

说白了,中国的官方数字货币钱包就是用来管理和使用数字人民币的工具。你可以把它理解为一个虚拟版的“钱包”,装的不是现金,而是数字人民币。想想吧,以后买个咖啡,扫个码就能支付,不用再掏出纸币硬币,这感觉还真不错。

首先,数字人民币的安全性有保障。使用的是国家央行发行的货币,不用担心跑路。而且交易过程透明,也能防止一些金融犯罪,同时还能减少现金流通带来的成本。

当我第一次使用这个数字货币钱包时,心里其实是有点忐忑的。我很怕什么操作不当,结果搞得自己的钱没了。但实际使用体验比我想象中要好得多。整个界面设计得挺友好,不像某些复杂的软件,我随便点几下就能搞定。很快我就体验到了直接用手机支付的便利,简直就像科幻电影中的场景一样。

这个官方数字货币钱包的功能可不少。首先当然是支付功能啦,你可以用它来支付商家的二维码,感觉真是快。还有就是转账功能,这个在平时生活中,非常实用,比如AA制聚餐时,大家直接转钱搞定。

不过,数字货币钱包也不是完美的。比如说,我发现,有些地方还不支持数字人民币的支付,还是得用现金。而且技术更新换代比较快,有时候发生一些小问题,比如连接不上网络啊,这种情况也时有发生,让人挺无奈的。

展望未来,我相信数字货币钱包的普及是大势所趋。随着越来越多的人接受和使用数字人民币,甚至可能会实现“无现金社会”。想象一下,不需要带现金,出门只需手机就能搞定一切,这真是满满的科技感。

在聊天中,我听朋友们说起使用数字货币钱包的感受,各种反馈也不是一面倒的。一方面,他们觉得使用方便,尤其是年轻一代,接受能力强;另一方面,一些老年人就显得有些排斥,觉得用手机来支付太复杂了。

还有人担心个人信息安全,毕竟数字钱包涉及到银行卡等敏感信息,一旦泄露,可就麻烦了。但其实,只要我们在使用时注意安全措施,尽量避免在不安全的网络环境下操作,这些问题还是能得到解决的。

为了确保大家的钱包安全,我准备了一些小贴士。首先,定期更新密码,不用太过复杂,但一定要让别人不容易猜到。其次,尽量在可信的网络环境下使用,比如家里的Wi-Fi,避免在公共场合操作。

此外,开启双因素认证,这个小功能可不要小看,能大大增强安全性。最后,尽量不要随便下载陌生的软件,保护好你的私人信息,别让不法分子有机可乘。

虽然数字货币钱包才刚刚起步,但未来已经显现出无限可能。我们作为普通用户,学会了接受新事物,也能借此改变我们消费和支付的方式。这不仅是技术的提升,更是生活的一种变革。好奇吗?如果你还没试过,不妨下载一个试试,或许会带给你意想不到的便捷体验!

leave a reply